A estrutura tributária no Uruguai é estruturada em torno de impostos diretos e indiretos, operando principalmente sob o princípio da territorialidade.

Principais impostos relacionados a negócios no Uruguai

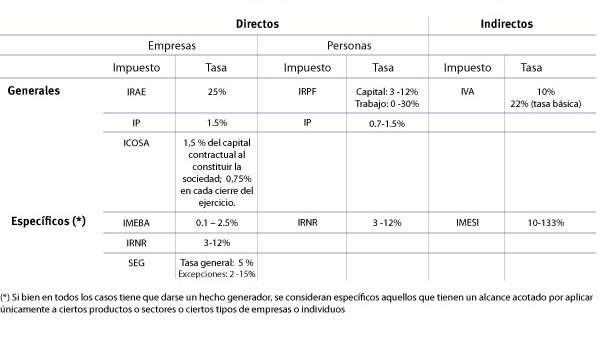

Na esfera empresarial, os impostos diretos mais relevantes são o Imposto sobre a Renda de Atividades Econômicas (IRAE), com uma alíquota de 25%, e o Imposto sobre a Riqueza (IP), com uma alíquota de 1,5%. A tributação é aplicada exclusivamente sobre a renda de origem uruguaia, sem crédito para impostos pagos no exterior, a menos que existam acordos de dupla tributação.

Para pessoas físicas, o Imposto de Renda Pessoa Física (IRPF) é o principal imposto direto. Esse imposto, de natureza pessoal e direta, é cobrado sobre a renda dos residentes no Uruguai, com uma alíquota progressiva aplicada de acordo com a renda.

Contáctanos para más información

A renda obtida no Uruguai por pessoas físicas ou jurídicas não residentes sem presença permanente no país está sujeita ao Imposto de Renda para Não Residentes (IRNR), com alíquotas que variam entre 7% e 12%, dependendo da natureza da renda.

Os impostos indiretos incluem o IVA e o IMESI. A taxa geral de IVA é de 22%, com uma taxa reduzida de 10% para determinados produtos e serviços. As exportações e a maioria dos produtos agrícolas se beneficiam de uma alíquota zero, permitindo que o crédito fiscal seja reembolsado.

O Imposto Específico Interno (IMESI) afeta a primeira venda de determinados produtos por produtores ou importadores, excluindo as exportações. Os principais produtos sujeitos a esse imposto incluem combustíveis, tabaco, bebidas, cosméticos e veículos, com alíquotas variáveis.

Ao considerar investimentos no Uruguai, é importante levar em conta o sistema de incentivos do país, que oferece, entre outros benefícios, a possibilidade de deduzir o investimento feito da renda tributável do IRAE.

Regime tributário uruguaio

Características gerais

- A estrutura fiscal do Uruguai é composta por impostos indiretos e diretos, com o critério da fonte predominando como regra geral de orientação. Os impostos indiretos são os que mais contribuem para a receita tributária.

- Os impostos mais significativos que afetam o setor empresarial incluem o Imposto sobre Valor Agregado (IVA), o Imposto sobre a Riqueza (IP) e o Imposto sobre a Renda de Atividades Econômicas (IRAE).

- A renda está sujeita à tributação por meio do IRAE, do Imposto de Renda de Pessoa Física (IRPF) ou do Imposto de Renda de Não Residente (IRNR), dependendo da titularidade da renda.

- Os operadores de zonas francas são isentos de impostos na maioria dos casos, desfrutando de considerável isenção fiscal, com algumas exceções específicas.

Principais impostos no Uruguai

Imposto sobre a renda de atividades econômicas

O Imposto sobre a Renda de Atividades Econômicas (IRAE) é uma obrigação tributária anual que aplica 25% sobre a renda líquida de fontes uruguaias, derivada de qualquer tipo de atividade econômica. A renda de fonte uruguaia é considerada como renda derivada de atividades realizadas, ativos localizados ou direitos econômicos utilizados no território uruguaio. Os lucros da agricultura e da pecuária também estão sujeitos ao IRAE. Entretanto, em determinadas circunstâncias, os contribuintes podem optar por serem tributados pelo IRAE ou pelo Impuesto a la Enajenación de Bienes Agropecuarios (IMEBA), que é cobrado sobre a venda de determinados produtos agrícolas.

Deve-se observar que há isenções disponíveis nos termos da Lei nº 16.906 sobre Promoção de Investimentos, bem como vários esquemas de incentivos para investimentos no Uruguai, que são explicados em mais detalhes no capítulo sobre Esquemas de Promoção de Investimentos.

Imposto de renda de pessoa física

O Imposto de Renda Pessoa Física (IRPF) é um imposto direto e pessoal cobrado sobre a renda obtida por pessoas físicas residentes no Uruguai. São considerados residentes os indivíduos que passam mais de 183 dias no país durante o ano civil e que têm no Uruguai o núcleo principal de suas atividades ou o centro de seus interesses vitais ou econômicos. Esse imposto opera sob um sistema duplo que diferencia entre a renda gerada pelo capital, com alíquotas que variam entre 7% e 12%, e a renda gerada pelo trabalho, sujeita a alíquotas progressivas de até 36%.

O imposto é determinado anualmente em 31 de dezembro, embora existam mecanismos de adiantamento e retenção aplicáveis a diferentes tipos de renda.

Imposto de renda de não residente

O Imposto de Renda para Não Residentes (IRNR) é um imposto anual cobrado sobre a renda de origem uruguaia obtida por pessoas físicas ou jurídicas não residentes que não tenham um estabelecimento permanente no país. As taxas aplicáveis variam entre 7% e 12%, dependendo da classe de renda. Se o beneficiário for uma entidade de um país com tributação baixa ou nula, ou se beneficiar de um regime tributário favorável, a alíquota é aumentada para 25% (exceto no caso de dividendos, que são tributados a uma alíquota de 7%). Em geral, esse imposto é retido pelas empresas locais que pagam ou creditam a renda sujeita ao não residente. Na ausência de um agente de retenção, o contribuinte deve nomear um representante no Uruguai e pagar o imposto diretamente.

Contáctanos para más información

Imposto sobre a riqueza

O Imposto sobre a Riqueza (Wealth Tax) é um tributo anual sobre os ativos líquidos do país, após a dedução de determinados passivos, no encerramento do ano fiscal. A taxa é de 2,8% para bancos e instituições financeiras e de 1,5% para outras pessoas jurídicas. As entidades residentes em jurisdições com baixa ou nenhuma tributação estão sujeitas a uma alíquota de 3%. As pessoas físicas pagam IP a alíquotas progressivas que variam de 0,2% ou 0,7% a 0,5% ou 1,5%, dependendo de serem residentes ou não residentes. Há uma redução gradual dessas taxas com o objetivo de unificá-las em 0,10%. A isenção mínima para pessoas físicas é definida pelo governo e é de aproximadamente US$ 115.000.

Imposto sobre valor agregado

O Imposto sobre Valor Agregado (IVA) é cobrado sobre a transferência interna de mercadorias e a prestação de serviços no Uruguai, bem como sobre a importação de mercadorias e o valor agregado em construções imobiliárias. As exportações estão sujeitas a uma alíquota de 0%, o que significa que elas não estão efetivamente sujeitas ao pagamento desse imposto. A alíquota padrão do IVA é de 22%, com uma alíquota reduzida de 10% aplicada principalmente a produtos essenciais e medicamentos, juntamente com uma variedade de produtos e serviços isentos do imposto.

Desde agosto de 2015, seguindo a política de inclusão financeira e o uso de meios eletrônicos de pagamento, a taxa de IVA para transações de bens e serviços para consumidores finais foi reduzida para 20%, desde que o pagamento seja feito por meio de cartões de débito ou métodos de dinheiro eletrônico.

Imposto interno específico

O Imposto Específico Interno (IMESI) aplica-se à primeira venda de determinados produtos por produtores e importadores no mercado local, como cigarros, bebidas alcoólicas, refrigerantes e cosméticos, entre outros. As exportações desses produtos estão isentas desse imposto. A taxa do IMESI é variável e é definida pelo Poder Executivo dentro dos limites determinados por lei.

Tributação de empresas (tributação direta)

- A base tributária corresponde ao lucro líquido efetivo ajustado à moeda local, com correções específicas para refletir o impacto inflacionário.

- Os dividendos obtidos de entidades residentes no país não estão sujeitos a tributação.

- Os ganhos de capital decorrentes de investimentos no Uruguai estão sujeitos à tributação.

- Os juros pagos a entidades não residentes sobre empréstimos são dedutíveis dentro de certos parâmetros e geralmente estão sujeitos a imposto retido na fonte.

- O Imposto sobre a Propriedade Predial (IP) e o Imposto sobre a Renda de Atividades Econômicas (IRAE) não são dedutíveis como despesas.

Os dividendos enviados para o exterior estão sujeitos a um imposto retido na fonte de IRNR, especialmente quando são provenientes de renda que esteve sujeita à tributação de IRAE nas mãos da entidade de origem. - Os lucros tributáveis acumulados sujeitos ao IRAE (que não sejam reinvestidos em ativos fixos, ativos intangíveis ou ações de entidades residentes, ou que não sejam usados para aumentar o capital operacional bruto) e que tenham pelo menos quatro anos fiscais são tratados como dividendos presumidos. Eles estão sujeitos ao IRNR ou IRPF e são tratados para fins fiscais da mesma forma que os dividendos efetivamente distribuídos.

- Os saldos devedores relacionados a importações, empréstimos e depósitos em moeda estrangeira mantidos com contrapartes estrangeiras estão isentos do PI.

Tributação de pessoas físicas (tributação direta)

Os residentes no Uruguai estão sujeitos ao Imposto de Renda de Pessoa Física (IRPF). Além disso, eles devem contribuir com o imposto sobre a riqueza se sua riqueza no país exceder o limite de isenção, que é definido anualmente pelo Poder Executivo. Para pessoas físicas, esse limite de isenção é de aproximadamente US$ 115.000, e esse valor é dobrado para famílias.

Imposto de Renda Pessoa Física (IRPF)

Imposto de renda de pessoa física é cobrado sobre a renda de pessoas físicas que residem no Uruguai. Um residente fiscal é considerado uma pessoa que passa mais de 183 dias por ano no país, cujo núcleo principal de atividades ou interesses vitais ou econômicos estão localizados no Uruguai. Na ausência de comprovação de residência fiscal em outro país, a residência fiscal é atribuída pelo centro de interesse econômico quando a pessoa física: (i) possui investimentos imobiliários no país avaliados em mais de 15 milhões de Unidades Indexadas (UI), o que equivale a cerca de 1.670.000 USD, (ii) tem uma participação direta ou indireta em uma empresa avaliada em mais de 45 milhões de UIU (aproximadamente 5.015.000 USD) e essa empresa realiza atividades ou projetos considerados de interesse nacional de acordo com a Lei nº 16.906 sobre Promoção de Investimentos, (iii) investe em imóveis com valor superior a 3.500.000 UIU (aproximadamente US$ 390.000), desde que o investimento seja feito após 1º de julho de 2020 e resida no Uruguai por pelo menos 60 dias por ano, ou (iv) participe direta ou indiretamente de uma empresa com um investimento superior a 15 milhões de UIU (aproximadamente US$ 1.670.000), desde que esse investimento seja feito após 1º de julho de 2020 e resulte na criação de pelo menos 15 empregos em tempo integral durante o ano, sem implicar uma redução de funcionários em empresas associadas.

Esse imposto é calculado anualmente e, como regra geral, é liquidado em 31 de dezembro de cada ano. Isso não exclui a possibilidade de fazer pagamentos por conta e retenções sobre diferentes tipos de renda.

Contáctanos para más información

Tributação do patrimônio de pessoas físicas

O imposto sobre a fortuna se aplica aos ativos de indivíduos, famílias e heranças indivisas, calculado sobre o valor dos ativos localizados no Uruguai, após a dedução de determinados passivos. Somente mercadorias localizadas, investidas ou usadas economicamente no país são consideradas para esse imposto.

As alíquotas do imposto sobre heranças para pessoas físicas são progressivas e variam de 0,2% ou 0,7% a 0,5% ou 1,5%, dependendo de o proprietário ser residente ou não residente no país. Há um limite de isenção para pessoas solteiras de cerca de US$ 115.000, e esse valor é dobrado para famílias.

As pessoas físicas com residência fiscal fora do Uruguai, bem como as pessoas jurídicas estrangeiras, não precisam pagar esse imposto em relação a saldos de exportação, empréstimos e depósitos feitos a residentes no Uruguai.

Os ativos de indivíduos, famílias e propriedades indivisas são avaliados pelo preço de mercado, com algumas exceções, especialmente no caso de imóveis, cujos valores são periodicamente fixados pelo Estado.

Os seguintes ativos são isentos de impostos:

- Participações, como ações, em entidades que já pagam esse imposto e em entidades financeiras envolvidas exclusivamente em operações de intermediação de valores mobiliários localizadas fora do Uruguai.

- Títulos da dívida pública.

- Depósitos em contas bancárias de pessoas físicas (embora sejam considerados na avaliação de bens domésticos e móveis).

- Os passivos que podem ser deduzidos são principalmente a média anual de dívidas contraídas com bancos locais e somente o valor que excede o total dos ativos isentos mais os ativos localizados fora do Uruguai pode ser deduzido.

Tributação de renda de não residentes

A renda gerada no Uruguai por pessoas físicas ou jurídicas não residentes que não tenham um estabelecimento permanente no país está sujeita ao Imposto de Renda para Não Residentes (IRNR).

O IRNR é aplicado a alíquotas que vão de 7% a 12%, variando de acordo com a natureza da renda, ou 25% nos casos em que a entidade é de um país com regime de tributação baixa ou zero, exceto para dividendos, em que a alíquota é de 7%.

O IRNR é um imposto cobrado sobre a renda de origem uruguaia recebida por pessoas físicas e jurídicas não residentes sem um estabelecimento permanente no país.

Esse imposto abrange todos os tipos de renda adquiridos pelos contribuintes, inclusive renda comercial, ganhos de capital, renda de emprego e ganhos de capital. A renda de fonte uruguaia é considerada como renda derivada de atividades realizadas no Uruguai, ativos localizados no território uruguaio e direitos economicamente utilizados no país. Além disso, essa categoria inclui a receita proveniente de serviços técnicos e de publicidade prestados do exterior a entidades obrigadas a pagar o IRAE (sob certas condições), bem como a receita proveniente de aluguel, transferência de direitos esportivos, de imagem e similares de atletas registrados em clubes esportivos uruguaios, e aqueles derivados de atividades de intermediação relacionadas a esses.

Imposto sobre valor agregado

O imposto sobre valor agregado tem uma alíquota padrão de 22%, com uma alíquota reduzida de 10% que se aplica exclusivamente a determinados bens e serviços.

As operações de exportação e a maioria das transações que envolvem produtos agrícolas e pecuários se beneficiam de uma alíquota de 0%, caso em que o crédito fiscal vinculado a essas atividades é reembolsado.

Além de ser a maior contribuição para as receitas do estado, o principal objetivo do imposto sobre valor agregado é impor uma taxa sobre o consumo interno de bens e serviços, evitando a criação de desequilíbrios comerciais. O objetivo é garantir que esse imposto não discrimine as importações em comparação com a produção nacional, nem em termos do número de entidades envolvidas no processo econômico ou seu nível de integração vertical ou horizontal.

Contáctanos para más información

Pessoas obrigadas a pagar o IVA

Todas as entidades que estão sujeitas ao IRAE também estão sujeitas ao IVA. Esse imposto também se estende a pessoas físicas e prestadores de serviços pessoais independentes.

Links úteis: